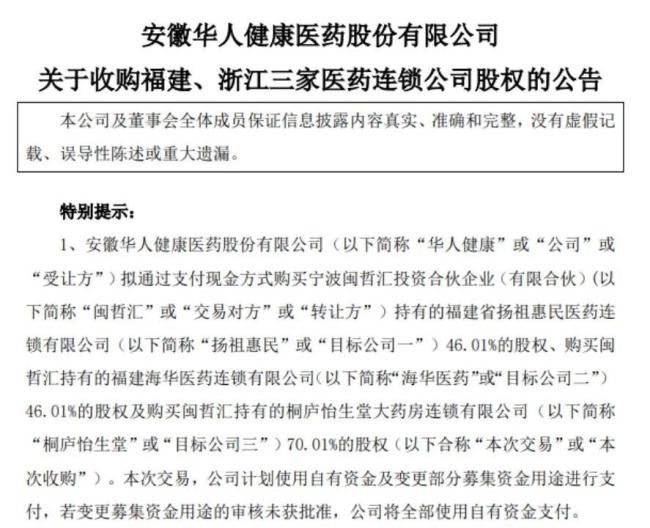

5月21日,华人健康发布公告称拟通过支付现金的方式,以合计3.27亿元金额购买宁波闽哲汇投资合伙企业(有限合伙)持有的三家连锁公司股权。在行业整体放缓扩张步伐的背景下,华人健康这一举动引发了市场的广泛关注。

相关数据显示,2024全年共3.9万家药店闭店,闭店率5.7%,较2023年的3.8%有所上升。

作为国内连锁药店龙头之一,国大药房显然感受到了市场的压力选择“瘦身减负”,走下“万店高台”,2024年战略性退出并关闭1270余家直营店、389家加盟店,期末门店数量降为9569家,暂别“万店俱乐部”。

虽然在上市连锁药店中,门店的增长仍是主流,但速度已明显放缓,关店、调整的力度增强。2025年第一季度,除大参林未披露门店相关数据外,老百姓、漱玉平民、益丰药房等纷纷调整门店布局,关店数量增加,扩张步伐放缓。

数据来源:企业公告

在行业整体放缓扩张步伐的背景下,华人健康斥资3.27亿元逆势扩张既可能抓住机遇实现增长,也面临风险和挑战,结果需经市场和时间检验。

门店持续扩张

具体来看,华人健康拟以1.33亿元购买闽哲汇持有的福建省扬祖惠民医药连锁有限公司46.01%股权、1.25亿元购买福建海华医药连锁有限公司46.01%股权以及6825.98万元购买桐庐怡生堂大药房连锁有限公司70.01%股权。

事实上,自2023年3月1日上市之后,华人健康就大举进行并购“跑马圈地”,门店数量激增。2024年其延续“跑马圈地”的势头,在2024年完成了三笔重大收购,分别为舟山里肯医药连锁有限公司、六安国胜平安大药房连锁有限公司、安吉县百姓缘大药房连锁有限公司,单笔斥资在8364万元至上亿元不等。截至报告期末,华人健康门店总数1774家。

时间拉回到两年前,2022年华人健康门店数量为938家(935家零售药店和3家门诊),其中安徽省内门店数量908家,对应的医药零售收入为9.90亿元。两年时间,门店数量增加了868家。

在此前的业绩说明会中,华人健康明确表示,2025年将继续扩大门店网络布局,通过“新开+并购+加盟”的形式,进一步巩固安徽市场龙头地位,同时加快华东地区及周边市场扩张步伐,提升区域市场份额。

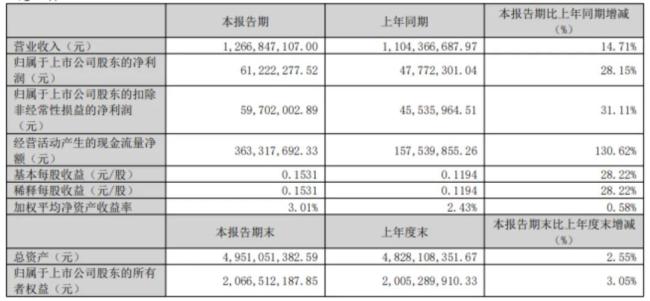

值得关注的是,频繁并购操作也带来了商誉的急剧膨胀。截至2025年一季度末,华人健康的商誉已高达9.88亿元。同期,公司实现营业收入12.67亿元,同比增长14.71%;净利润达到6122.23万元,同比增长28.15%。

业内认为,虽然业绩呈现增长态势,但激增的商誉如同一颗“隐形炸弹”,为华人健康财务健康埋下潜在风险。一旦被收购企业业绩不及预期,商誉减值将直接冲击利润,可能吞噬掉相当一部分增长成果。对于华人健康而言,如何在极速扩张中有效管控商誉风险、实现资源整合的协同效应,无疑是未来亟待解决的关键问题。

零售药店大考

在华人健康加速扩张之时,大参林、老百姓、益丰药房等“万店巨头”集体转向关闭低效门店,暂停跨省扩张。老百姓2025年一季度关闭直营门店161家,新增仅24家;国大药房更在2024年战略性关闭1270家门店,退出“万店俱乐部”。

这或许意味着,直营数量万店规模已不再是连锁药店一味追求的目标,行业正式进入“存量优化”阶段。

大参林在2024年年报中指出,全国药品零售行业集中度提升明显,在“政策和市场”双驱动下,药品零售行业进入了加速整合的关键时期。去年以来,在消费力下行、市场竞争加剧及监管力度加强等多重因素叠加下,大量药房出现了不同程度的亏损,行业将逐步迎来出清,药店数量将逐步减少。

老百姓大药房也称,自2024年以来,行业经历着深度变革,从过去三年的大举扩张转变为分化出清。预计未来两年,行业出清和市场集中度提升将继续加速。

漱玉平民在2024年年报中分析道,大型连锁药店凭借规模优势更能适应行业生存环境的变化,小药店则面临更大生存压力。

过度饱和“内卷”是连锁药店“踩刹车”的重要原因。过去数年,药店为争夺市场份额疯狂并购,甚至出现“卖药不如卖药店”的现象。全国药店数量从2019年的52.4万家飙升至70.5万家,店均服务人数跌至2000人左右,远低于欧美国家的6000-7000人,恶性竞争下,零利润扩张难以为继。

行业阵痛期亦是转型机遇期。华兴证券预测,2025年医药零售市场增速将保持在5-6%,网上药店和专业化服务或成新增长点。对当下而言,业内普遍认为,药店关店潮并非终点,政策、资本与市场的合力下,唯有打破“高毛利依赖”、重塑专业化价值,才能穿越周期。

(责任编辑:zx0600)